民間借貸糾紛激增背景下,北京長信宏利投資咨詢公司的風(fēng)險警示與應(yīng)對策略

隨著經(jīng)濟(jì)環(huán)境的復(fù)雜多變與個人、中小企業(yè)融資需求的持續(xù)旺盛,民間借貸市場日益活躍,相伴而來的法律糾紛也呈現(xiàn)高發(fā)態(tài)勢。在這一背景下,諸多投資咨詢、企業(yè)管理咨詢公司,如北京長信宏利投資咨詢有限公司,其業(yè)務(wù)模式與潛在風(fēng)險也引發(fā)了社會的廣泛關(guān)注。本文旨在探討當(dāng)前民間借貸糾紛的主要特征,并以相關(guān)咨詢公司為例,分析其面臨的挑戰(zhàn)與合規(guī)發(fā)展之道。

一、民間借貸糾紛的主要特征與成因

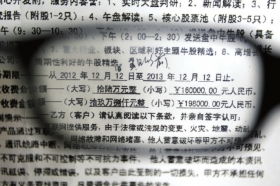

當(dāng)前民間借貸糾紛呈現(xiàn)出涉及金額大、參與主體多元、法律關(guān)系復(fù)雜、風(fēng)險傳導(dǎo)性強(qiáng)等特點(diǎn)。成因主要包括:借貸手續(xù)不規(guī)范,缺乏合法有效的借款合同、借據(jù)或擔(dān)保文件;利息約定過高,超出法律保護(hù)范圍,易引發(fā)爭議;資金用途不明或流向高風(fēng)險領(lǐng)域,導(dǎo)致還款能力不足;部分中介機(jī)構(gòu)或平臺運(yùn)營不規(guī)范,甚至存在非法集資、詐騙等違法犯罪行為。這些因素交織,使得糾紛一旦發(fā)生,處置周期長,執(zhí)行難度大,嚴(yán)重影響了金融秩序的穩(wěn)定與當(dāng)事人的合法權(quán)益。

二、案例聚焦:北京長信宏利投資咨詢的業(yè)務(wù)審視

北京長信宏利投資咨詢有限公司作為市場中的一員,其主營業(yè)務(wù)涵蓋投資咨詢、企業(yè)管理咨詢等領(lǐng)域。在民間借貸鏈條中,此類公司可能扮演著信息中介、財(cái)務(wù)顧問甚至隱性擔(dān)保的角色。若其操作不當(dāng),極易卷入借貸糾紛:

1. 咨詢建議風(fēng)險:若公司為客戶提供的融資方案或投資建議存在瑕疵,導(dǎo)致客戶陷入借貸陷阱或產(chǎn)生重大損失,可能需承擔(dān)相應(yīng)的法律責(zé)任。

2. 業(yè)務(wù)合規(guī)風(fēng)險:如果公司實(shí)際從事或變相從事非法借貸、資金歸集等金融業(yè)務(wù),而未取得相應(yīng)資質(zhì),將面臨嚴(yán)重的行政處罰乃至刑事責(zé)任。

3. 信譽(yù)關(guān)聯(lián)風(fēng)險:即使作為第三方,其推薦或合作的融資項(xiàng)目出現(xiàn)違約,也會嚴(yán)重?fù)p害公司自身的商業(yè)信譽(yù)與客戶信任。

因此,對于長信宏利這類企業(yè)而言,明確自身業(yè)務(wù)邊界,堅(jiān)守咨詢中介定位,強(qiáng)化合規(guī)風(fēng)控體系,是規(guī)避法律風(fēng)險、實(shí)現(xiàn)可持續(xù)發(fā)展的關(guān)鍵。

三、對企業(yè)管理咨詢行業(yè)的啟示與風(fēng)險防范建議

面對復(fù)雜的民間借貸環(huán)境,投資及企業(yè)管理咨詢公司應(yīng)主動作為,筑牢風(fēng)險防火墻:

- 嚴(yán)守法律底線:深入學(xué)習(xí)《民法典》、《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》等法律法規(guī),確保所有業(yè)務(wù)建議和操作均在合法框架內(nèi)進(jìn)行。堅(jiān)決不參與、不促成任何形式的非法金融活動。

- 強(qiáng)化合規(guī)內(nèi)控:建立完整的客戶盡職調(diào)查制度,明確區(qū)分咨詢服務(wù)與金融業(yè)務(wù)。在提供與融資相關(guān)的咨詢時,必須充分揭示風(fēng)險,避免做出不當(dāng)承諾或保證。

- 提升專業(yè)能力:加強(qiáng)對宏觀經(jīng)濟(jì)、行業(yè)趨勢及信用風(fēng)險的分析研判能力,為客戶提供真正專業(yè)、審慎的財(cái)務(wù)與戰(zhàn)略建議,幫助客戶理性融資、規(guī)范經(jīng)營,從源頭上減少糾紛的產(chǎn)生。

- 明晰合同責(zé)任:在與客戶簽訂的服務(wù)合同中,清晰界定雙方權(quán)利義務(wù)、服務(wù)范圍及免責(zé)條款,避免產(chǎn)生不必要的法律糾紛。

四、對借貸雙方的建議

對于資金需求方與出借方,亦應(yīng)提高風(fēng)險意識:

- 借貸前應(yīng)盡可能通過正規(guī)渠道融資或投資,若通過咨詢公司等中介機(jī)構(gòu),務(wù)必核實(shí)其資質(zhì)與口碑。

- 簽訂書面合同,明確借款金額、利率、期限、用途及還款方式,利率需符合國家規(guī)定。

- 保留好所有交易憑證,包括合同、轉(zhuǎn)賬記錄、溝通記錄等,以備發(fā)生糾紛時作為證據(jù)。

民間借貸糾紛的增多是市場發(fā)展過程中的陣痛,也對北京長信宏利投資咨詢等市場服務(wù)機(jī)構(gòu)提出了更高的合規(guī)與專業(yè)要求。唯有堅(jiān)持合法合規(guī)經(jīng)營,聚焦核心咨詢價值,提升風(fēng)險管理水平,此類企業(yè)才能在服務(wù)實(shí)體經(jīng)濟(jì)的保障自身行穩(wěn)致遠(yuǎn),并為構(gòu)建健康、有序的民間融資環(huán)境貢獻(xiàn)力量。廣大市場參與者也應(yīng)增強(qiáng)法律意識與風(fēng)險辨別能力,共同促進(jìn)民間金融活動的陽光化、規(guī)范化發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.cqjksm.cn/product/72.html

更新時間:2026-03-09 07:00:37